新しい飼い主が見つかっている場合の後見

大前提として、新しい飼い主は、親族、ご近所の方、ご友人など、ご自身のペットを大事にしてくれる信頼できる方を選んでください。もしネットの里親探し等で見つけた場合には、十分な回数ペットと会わせること、新しい飼い主の家族全員が承諾してくれているかの確認、新しい飼い主の家での預かり体験などを経てから決めるようにしてください。

新しい飼い主が見つかっているのであれば、飼育費用を定期的に支払う信託契約の締結を当事務所ではお勧めしていますが、その場合、謝礼を含めるとしてもフード代や医療費を基本とした費用をお支払いすることになります。謝礼は1万円/月程度が無難ですが、ペットの種類や病気の有無などを考慮する必要があります。ペットを飼うということは、常にペットの動向に気を配り、外出も少なからず制限されます。介護が必要になれば、仕事もセーブしなければならないかもしれません。そのような負担を汲み取りったうえで謝礼の金額を決めるべきでしょう。

それでは財産(飼育費用)の残し方を、代表的な3種類「民事信託」、「生命保険信託」、「遺言による贈与契約」でそれぞれ紹介します。

なお、いずれの方法を取るにしても、相続人間でのトラブル防止のため、契約締結までには関係者と合意を取った方がよいでしょう。

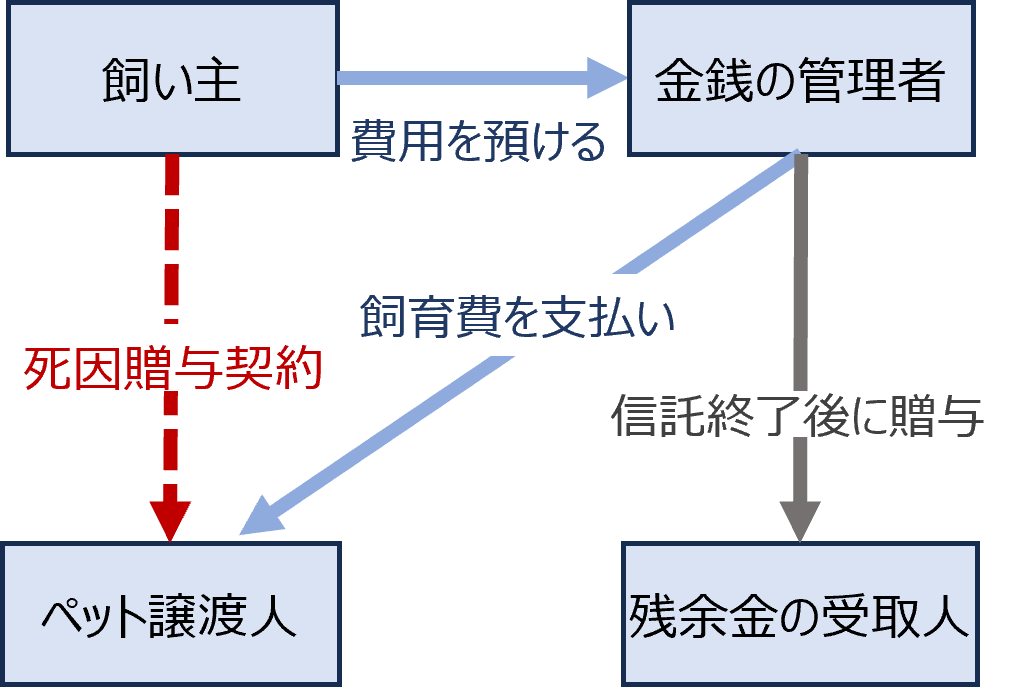

民事信託

<想定ケース>

- 終生の飼育費用(300万円~500万円)が生前に捻出できる、または死亡保険金で捻出する

- 飼育費用を管理してくれる親族がいる

民事信託とは、財産の管理を信頼できる人に託し、特定の目的に沿って活用する仕組みです。ここでの「特定の目的」とは、「ペットを飼育するために、新しい飼い主へ飼育費用を渡す事」を指します。

財産の管理を任せるのは親族が望ましいでしょう。必要であれば管理費を支払う契約にすることも可能です。

ペットが天寿をまっとうすると信託は終了となりますが、その時に残っている財産(残余財産)の扱いも決めることができます。

メリット

- 新しい飼い主に定期で金銭を渡すことができる

- 残余財産を新しい飼い主以外に渡すことができる

- 費用の支払いに反対している相続人から金銭を守ることができる

デメリット

- 金銭の管理に協力してくれる親族が必要

いくら信頼していても、新しい飼い主がペットと同時に大金を手にすることを不安に思うはずです。それを防ぐために金銭を定期で支払うのが民事信託なのです。

なお、当事務所では信託契約は公正証書としますので、万が一、金銭の管理者が飼育費用の支払いをしなかった場合には強制執行することも可能です。

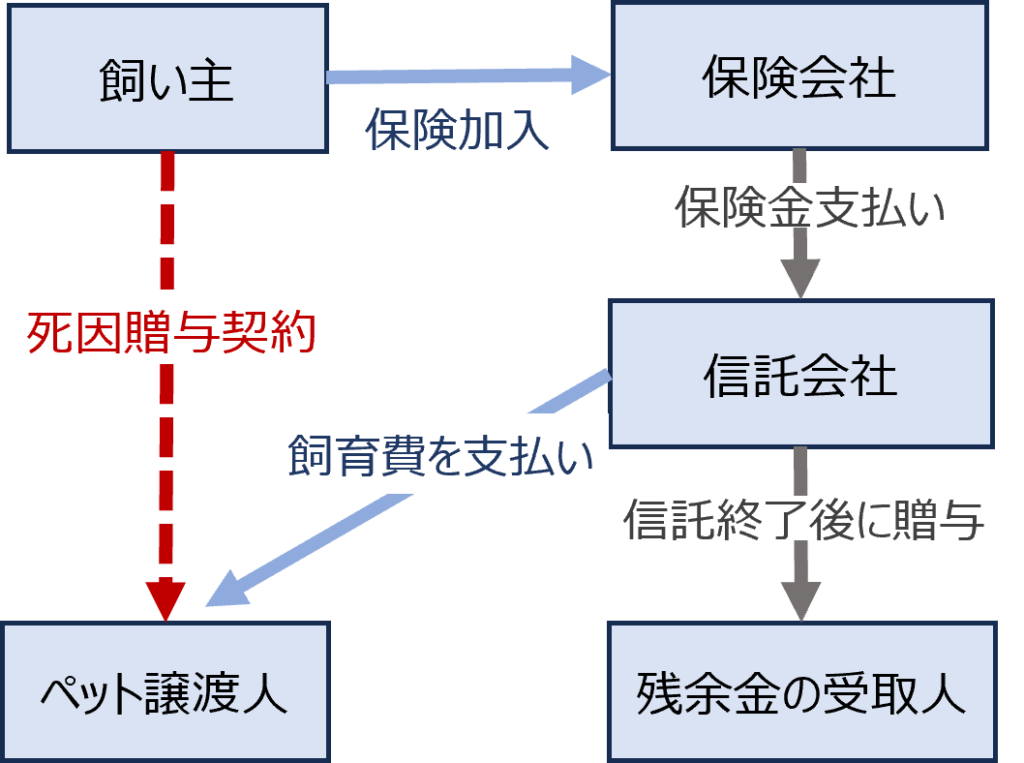

生命保険信託

<想定ケース>

- 終生の飼育費用(300万円~500万円)を死亡保険金で捻出する

- 飼育費用を管理してくれる親族がいない

生命保険会社が、死亡保険金で信託をしますよというサービスを提供していることがあります。その場合、生前に飼育費用が捻出できなくとも、確実にお金を新しい飼い主に渡すことができます。

ただ残念ながら、ペット向けの信託が可能な会社は非常に少なく、2025年現在でお勧めできる会社は数社しかありません。いずれかの生命保険に入らないと実現ができないスキームな点が悩ましいところです。

- プレデンシャル生命保険(プレデンシャル信託)

- ジブラルタ生命保険

- 三井住友信託銀行 ※ペット特約付き

メリット

- 確実に費用が捻出できる

- 確実に決められた額が飼い主に支払われる

- 残余財産を新しい飼い主以外に渡すことができる。

デメリット

- 手数料が高額(プレデンシャル信託だと年間22,000円、それ以外に各種手続きで事務手数料が発生)

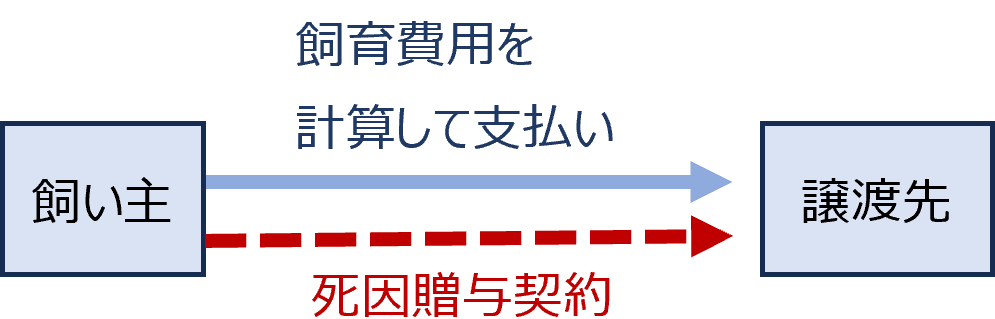

死因贈与契約

<想定ケース>

- 生前ではなく遺言で財産を残したい意志ある

- 飼育費用を管理してくれる親族がいない、または管理を任せたくない

ペットの譲渡 と共に終生の飼育費用を死後に贈与する契約を生前に行います。もっともシンプルなスキームです。

メリット

- 民事信託と異なり、必要な財産を管理する人が不要

- 飼育費用をペットの年齢、健康状態により決定する旨の契約にしておくことで、終生飼育に必要な金額を渡すことができる

デメリット

- 飼育費用が正しく使用されているのか、第三者のチェックを入れることができない

- ペットが早くに死亡してしまっても、贈与した費用を取り戻すことができない

- 死亡だけではなく認知症によりお世話ができなくなる場合も想定できるため、生前のサポートを別途取り決める必要がある

- 相続人の間で不公平感が生じ、トラブルに発展することがある

- 生前に飼育費用を別管理で確保するなどしないと、契約で取り決めた額の支払いが確約できない

サモン行政書士事務所

日本行政書士会連合会会員登録

- 東京都中央区築地

- info@summongyosei.com

- Youtube